安防从业人数与市场总规模和安防相关企业人均营业额密切相关,所以我们也很关注安防企业全员人均营业额的情况。为了比较准确地反映安防领域的情况,我们主要选取了安防业务比重较大的一些企业。由于上市公司年报除了财务数据以外,还都有员工人数及其构成情况。混业经营的企业由于单一从事安防业务的人数无法准确计算,我们也选取该公司其他业务构成与其安防业务比较接近的企业,并按照公司的总营业收入和总人数计算。随着今年纳入我们研究范围公司数量的增加,除了基本保留前两年该项统计的公司以外,我们又增加了一些比较有代表性、安防业务比例大的公司,共对30家公司做了统计。新增加的公司大多数是规模较小的新三板上市公司。部分与安防相关内地上市公司2014年人均营业额的数据见表6。表6中我们还列出公司净利润和产品平均毛利率的数据。由于前面的表1中大多数企业是单项业务或子公司的数据,而表6是上市公司总体数据,所以两个表中某些项目的数字会有不同。

表6:部分与安防相关内地上市公司2014年人均营业额表

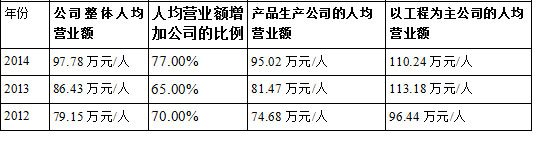

为了比较近几年安防上市公司人均营业额变化情况,我们还制作了表7:部分上市公司近3年人均营业额变化情况表。

通过表6、表7并参考表1,我们可以得出以下几点基本的看法:

1、2014年30家安防企业中人均营业额增加的有23家,占77%,人均营业额减少的企业有7家,占23%。2014年整体人均营业额增加的比2013的和2012年有明显增加。

2、通过表6和表1中同一企业的数据,考察人均营业额减少的7家企业中有4家企业(佳信捷、威创股份、安居宝、创高安防)盈利下降,有3家企业(蛙视通信、达实智能、延华智能)由于产品毛利率增加幅度高于人均营业额减少的比例,使得盈利小幅上升。而人均营业额增加的23家企业,企业盈利增加的19家,只有4家(英飞拓、GQY、太川股份、达华智能)由于产品毛利率下降较多造成盈利下降。总体来说,除了产品平均毛利率以外,人均营业额增减与利润升降也有着较好的关联性。

3、表6中序号前20家是以生产产品为主的企业,人均营业额在20.39万元/人~143.80万元/人之间;产品类企业毛利率较高,毛利率在20.86%~75.12%之间,其中毛利率最低的(20.86%)的佳信捷发生了亏损。

4、表中序号后10家以系统集成与工程为主的企业,包括几家同时生产产品的工程类企业,它们的人均营业额在34.77万元/人~203.25万元/人之间,多数企业毛利率较低,它们的毛利率在17.84%~56.75%之间,其中毛利率在30%以上的几家企业都是工程与产品兼营的企业。工程类企业人均营业额普遍要高于生产类企业,这主要是由于工程类企业生产成本所占比例较大,毛利率较低的缘故。

5、这30家企业只有一家亏损企业,毛利率较低的企业人均营业额都比较高,例如10家安防工程类企业人均营业额超过100万元的有5家。而以产品为主的公司20家中只有海康、大华两家的的人均营业额超过100万元。

6、我们以加权平均的方法分别计算了两类企业,以及表中所有企业的人均营业额数据。其中20家以生产产品为主的企业人均营业额为95.02万元/人,比2013年的81.47万元/人增加了16.63%。10家以系统集成与工程为主的企业人均营业额为110.24万元/人;比2012年的113.18万元/人下降了2.6%,我们经分析后认为,主要是新增的几家新三板工程企业的人均营业额较低,拉低了平均数。由于以生产产品为主企业的权重要大得多,所有这30家企业人均营业额为97.78万元/人,比2012年的86.43万元/人增加了13.13%。

我们以为,由于非上市公司技术实力相对较低,产品或工程附加值和产品平均毛利率也较低,虽然它们的管理(包括研发)费用较低,但人均营业额应当超过安防上市公司加权平均值的50%,大约在50万元/人左右。近两年企业的成本上升较快,否则企业很难盈利。以系统集成与工程为主的企业人均营业额要高于这个数字,而以生产产品为主的企业可能略低于这个数字。

六、2014年的国内外经济环境与宏观政策对安防行业的影响

2014年我国经济面临着多重困难和挑战相互交织的局面。在国际方面,2014年全球经济除美国出现复苏势头外,欧盟、日本与其他新兴经济体复苏进程缓慢。在国内方面,我国经济下行压力持续加大。2014年我国国内生产总值实现了7.4%的增幅,是二十四年来的最低值。由于经济下行压力明显,安防行业会跟随国家经济增速放缓。但是经济下行中治安防范需求的凸显,又缓解了安防行业的下行压力。

据海关统计,2014年我国进出口总值26.43万亿人民币,比2013年同比增长2.3%。其中,出口14.39万亿人民币,增长4.9%;进口12.04万亿人民币,下降0.6%,我国外贸进出口当中的低成本比较优势不断削弱。我国的对外贸易正处于增速的换挡期和结构的转型期,并已经从高速增长阶段进入到中高速增长的区间。

全年全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9.9%),其中住宅投资增长9.2%。房屋新开工面积179592万平方米,比上年下降10.7%,其中住宅新开工面积下降14.4%。全国商品房销售面积120649万平方米,比上年下降7.6%,其中住宅销售面积下降9.1%。全国商品房销售额76292亿元,比上年下降6.3%,其中住宅销售额下降7.8%。

伴随着我国城镇化的持续推进,政府对平安城市、智慧城市建设的重视以及第一轮平安城市建设项目的更新换代和技术上的升级改造,各行业对视频监控及视频应用需求的进一步提升,促进安防产品的行业市场规模继续保持快速增长。平安城市建设成为政府建设和谐社会的重要手段。2014年是公安部办公厅和科技信息化局印发的《全国公安机关视频图像信息整合与共享工作任务书》实施的关键一年,智能交通建设的迅速兴起也给予安防市场巨大的支持。

同时,各行业对视频监控的应用需求已经从单纯的安全防范向高清、智能、智慧的远程可视化管理发展。视频监控不仅作为安全防范的技术手段,同时也逐渐成为行业可视化管理的重要工具,并结合物联网、大数据等技术,向“可视、可控、可管”的新型社会化管理系统转变,行业市场规模进一步扩大。

2014年6月工业和信息化部发布2014年物联网工作要点,推进物联网技术在公共安全、医疗卫生、城市管理、民生服务领域应用示范,这对于与物联网技术密切相关的出入口控制市场的发展得到了有力的支持。

从国内外经济环境、进出口贸易和对安防市场影响很大的房地产市场来看,安防行业的外部环境并不理想。但是对安防市场影响很大的一些宏观政策给予安防行业较大的支持,使安防市场仍然保持了较高的发展速度。

七、我们对2014年中国安防市场的总体看法

进入2014年,生产成本的提高和行业竞争的加剧,以及国内外经济增速放缓的影响,中国安防行业发展形势较为严峻;行业集中度的增长在加快,企业出现了两级分化的情况,少数大企业发展很快,大多数中小企业盈利水平出现下滑,少部分企业已处于破产边缘,这让安防企业经营者普遍感受到前所未有的压力。我们经过调查研究后认为,企业平均盈利能力的下降并没有影响市场规模的稳定增长。以视频监控分行业为例,视频监控不仅作为安全防范的技术手段,同时也逐渐成为行业可视化管理的重要工具,并结合物联网、大数据等技术,向“可视、可控、可管”的新型社会化管理系统转变,行业市场规模进一步扩大。出入口控制与识别分行业也在物联网技术的推广应用中得到了较快发展。由于平安城市与智能交通建设的加快和智慧城市建设的兴起,安防工程市场还是在以较快速度发展,这也有力地支撑了国内安防产品市场的增长。越来越多的中国安防厂商也开始走向全球市场,在更为广阔的全球安防“蓝海”市场展开竞争,不少企业,特别是一些大企业国外市场增长速度高于国内市场增长速度,使得在海外市场整体份额不断提升。随着大型安防工程的增多和系统之间互联互通需求的增加,安防系统运营维护市场保持快速增长。在平安城市项目中BT模式项目的增长较快,BT项目中包含了一些财务费用,BOT工程项目中还含有运营费用,这对工程市场和系统运行维护与报警服务市场的规模数据有所影响。2014年安防市场仍保持了17%的增长速度,与2013年持平,但产品的平均毛利率出现下滑,企业的盈利增长速度下降。

2014年中国安防行业市场总体规模达到4355亿元,比2013年增长17.07%,略高于2013年的17%。其中安防设备1565亿,占35.94%,增幅为13.41%;安防工程2550亿,占58.55%,增幅为19.38%;安防运行维护和报警服务服务240亿,占5.51%,增幅为17.65%。

在安防设备制造市场的1565亿中,实体与人体防护产品市场400亿,占25.56%,增幅为10.8%;电子安防产品市场1165亿,占74.44%,增幅为15.35%。

在电子安防产品市场中,视频监控产品673亿,占57.77%,增幅为15.64%(包括摄像设备282亿,增长15.1%、记录设备106亿,增长17.8%、显示设备99亿,增长13.8%、控制设备95亿,增长20.3%、传输设备91亿,增长11.0%);出入口控制与识别设备148亿,占12.7%,增幅为21.3%(包括出入口控制产品88亿,增长17.3%、非门禁生物识别产品32亿,增长28.0%、非门禁RFID安防应用产品28亿,增长27.3%);防盗报警产品172亿,占14.76%,增幅为11.0%(包括入侵探测与报警产品90亿,增长13.9%、车辆防盗防劫产品82亿,增长7.9%);社区安防产品90亿,占7.7%,增幅为9.8%(包括楼宇对讲产品76亿、电子巡更产品5.5亿、公共广播产品8.5亿);防爆安检产品52亿,增幅为15.6%,占4.5%;安防软件30亿(不包括安防工程项目软件增值),增幅为25%,占2.6%。

根据国家统计局的初步统计,2014年国内生产总值636463亿元,比上年增长7.4%。按照2014年我国安防市场总体规模4355亿元计算,大约占GDP的0.684%。比2013年的0.65%上升0.034个百分点。考虑到安防市场总体规模与GDP的统计规则不同,安防市场总体规模中安防工程的市场中包含了一定比例的安防产品,因此安防市场规模在GDP中的实际占比要比计算出的数据要低一些。

扫一扫 微信公众号

扫一扫 微信公众号